2023年以降、地政学的紛争の激化、世界的な高インフレ、世界的な産業チェーン・サプライチェーンの再構築など複数の要因の影響を受け、世界経済は「三高一低」(高コアインフレ、高金利、高リスク、低成長)という新たな特徴を示し、中国は世界経済の回復の遅れ、国内での自然災害の再発に直面している、中国は、世界経済の回復力の弱さ、国内での自然災害の頻発、改革・発展・安定の困難な課題など、複数の課題に直面しており、マクロ経済全体としては波のような発展を見せており、回復の過程でジグザグに前進している。中国の工業用繊維産業は、2020年の異常な成長の後、まだ回復と調整期にあり、主要製品の生産は安定した成長を維持するが、市場の需要の減少、企業間の競争激化の影響の主要なサブフィールドの一部によって、業界の売上高、利益、輸出入、投資は程度の差こそあれ減少している。

設備稼働率は堅調に回復し、主要製品の生産は堅調に伸びた。

2023年、中国の技術繊維産業は引き続き高品質発展の理念を堅持し、主要製品の生産は安定した成長を維持した。同協会のサンプル企業に関する調査によると、2023年のサンプル企業の生産能力稼働率は約75%で、上半期と比べ2.5ポイント上昇し、40%以上のサンプル企業の生産能力稼働率は80%を超えた。同協会の統計によると、2023年に中国の技術繊維産業で加工された繊維の総量は2,034万1,000トンに達し、前年比3.8%増加した。テクニカル・テキスタイルの主原料として、中国の不織布生産量は814.3万トンとなり、2022年と基本的に変わらなかった。

業界の収益性は圧迫され、企業の差別化はさらに加速する

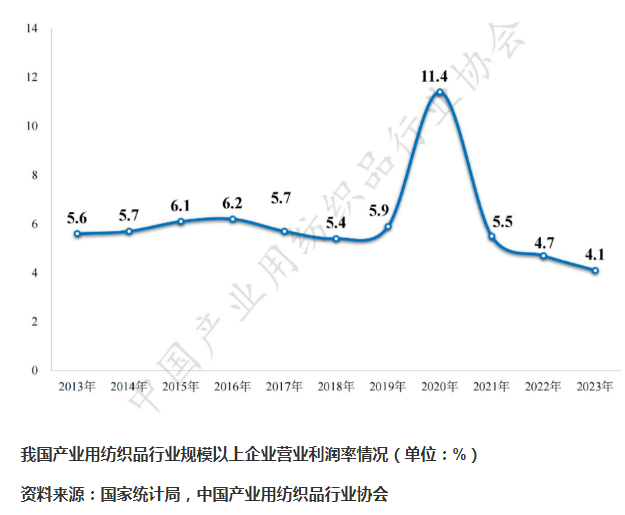

2023年、技術紡績業の経済運営は一時的に減少し、その後上昇した。国家統計局によると、2023年、技術紡績工業の指定規模以上の企業(非フルキャリ)の営業収入と総利益は前年同期比5.8%、19.1%減少し、減少率は上半期と比べて1.8ポイント、22.4ポイント縮小し、特に主な経済指標が大幅に回復した12月に入ってから減少した。全体として、工業企業の収益性は全般的に圧迫されており、営業利益率4.1%は上半期を1.2ポイント上回ったものの、過去10年近くで最低を記録した。

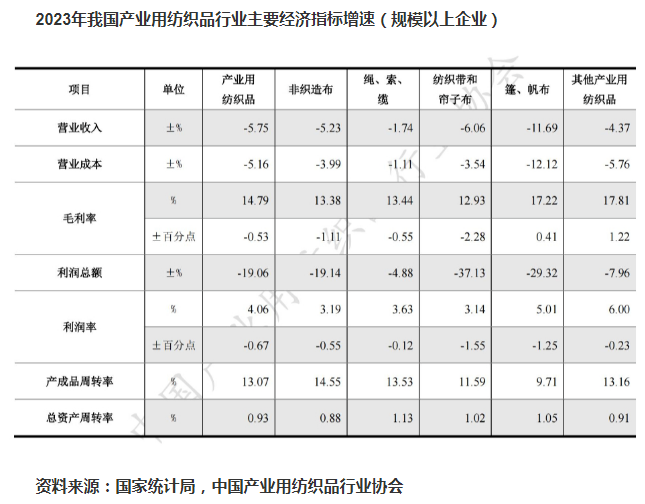

サブセクターは、国家統計局のデータによると、2023年、中国の指定規模以上の企業の不織布産業の営業利益は前年同期比5.2%、総利益は同19.1%それぞれ減少し、総利益の伸び率は上半期に比べて46.8ポイント大幅に縮小し、粗利益率は13.4%、営業利益率は3.2%で、上半期に比べてそれぞれ1ポイント、2ポイント上昇した。

ロープ・ケーブル・ワイヤー産業の規模以上の企業の営業利益は1.7%、総利益は4.9%それぞれ減少し、粗利益率は13.4%、利益率は3.6%で、それぞれ0.6ポイント、0.1ポイント減少した。

紡績ベルトと紐織物工業の指定規模以上の企業の営業収入と総利益はそれぞれ前年同期比6.1%と37.1%減少し、粗利益率は12.9%で前年同期比2.3ポイント減少し、利益率は3.1%で前年同期比1.6ポイント減少した。

日よけ・帆布業界の指定規模以上の企業の営業収入は11.7%、総利益は29.3%それぞれ減少し、売上総利益率は17.2%と前年同期比0.4ポイント上昇し、営業利益率は5%と前年同期比1.3ポイント低下した。

ジオテクニカル、ろ過繊維の他の工業用繊維産業の上記規模の企業の営業利益と総利益は4.4%と8%減少し、売上総利益率と営業利益率は、それぞれ17.8%と6%に達し、業界最高水準である。

セクター別投資は慎重さを増しているが、優良投資は引き続き活発

2023年、不織布業界の企業は依然として新規プロジェクトへの投資に慎重で、サンプル企業の45%以上は年間を通じて新規プロジェクトへの投資や建設を行わなかった。不完全な統計によると、2023年、中国の新しいスパンボンドとメルトブロー不織布の生産ラインは約45、スパンレース不織布の生産ラインは約25、ニードル不織布の生産ラインは約135、総生産能力は85万トン以上である。

2024年の投資計画について、協会の調査によると、サンプル企業の投資意向は2023年に比べて明らかに暖まる兆しがあり、70%以上の企業が2024年に新規プロジェクトの投資計画を立てている。投資意向のあるサンプル企業のうち、既存設備のアップグレードと改築、工場ビルの建設、インテリジェントグリーン転換への投資の割合は2023年に比べて全般的に増加しており、業界企業は引き続き質の高い投資に積極的である。工業企業は引き続き質の高い投資を積極的に行っている。

鲁公网安备37070502000624

鲁公网安备37070502000624